发布日期:2025-08-16 04:49 点击次数:163

再来看一家环保类的上市公司,北京科净源科技股份有限公司(股票简称:科净源)成立于2000年,2023年8月在深交所创业板上市,是一家专业从事水环境系统治理的创新型综合服务商。

科净源围绕客户对水环境治理的需求,为其提供水处理产品、水环境综合治理方案和运营服务;科净源构建起集“咨询、设计、制造、实施、运营”全生命周期的综合管理服务体系。

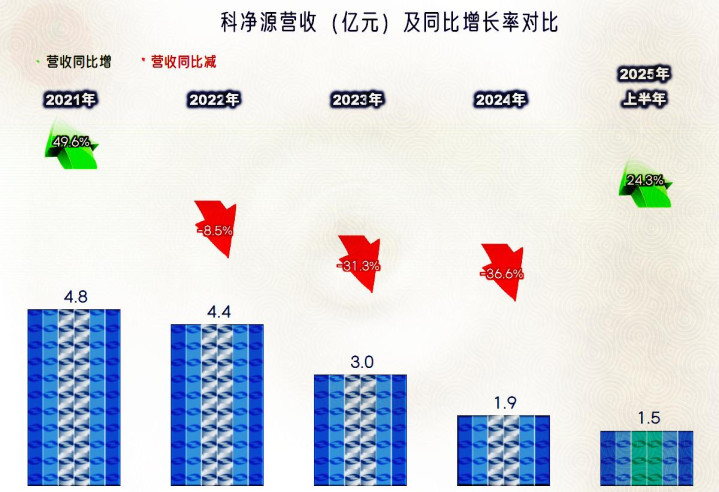

2024年是科净源新上市的首个完整年度,其营收不仅没有因为新上市的“光环效应”而大幅增长,反而是同比下跌超1/3。2025年上半年的表现还不错,营收大幅反弹近1/4,就算是“光环效应”有所延迟,也有点黯淡吧。

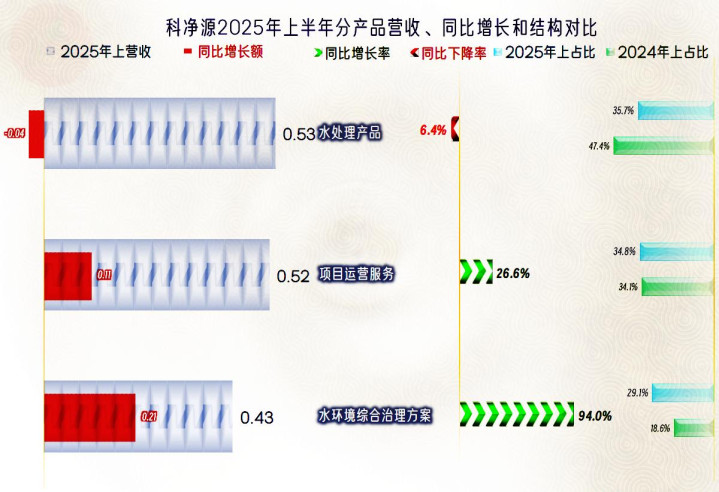

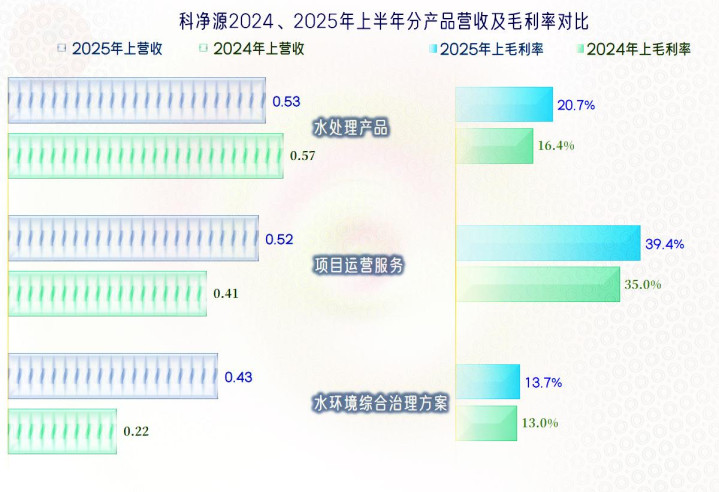

三大业务中,最大的“水处理产品”有所下跌,“项目运营服务”和“水环境综合治理方案”都有不错的增长。规模越小的业务增长越快,“三足鼎立”的形势更加明显了。科净源全部的营收都来自于国内市场,分地区的情况我们就不看了。

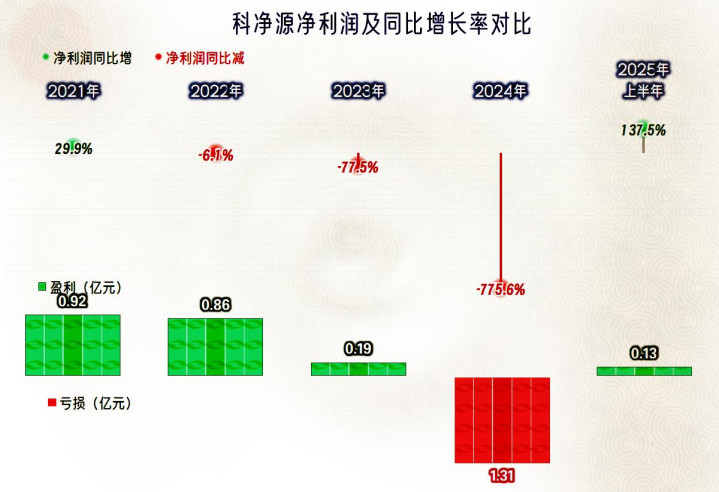

两年营收就下跌过半,2024年出现亏损并不让人意外,2025年上半年已经扭亏,虽然盈利情况看起来还是很低,但现在操心的不是赚多赚少,而是赚钱和赔钱之间的差异。

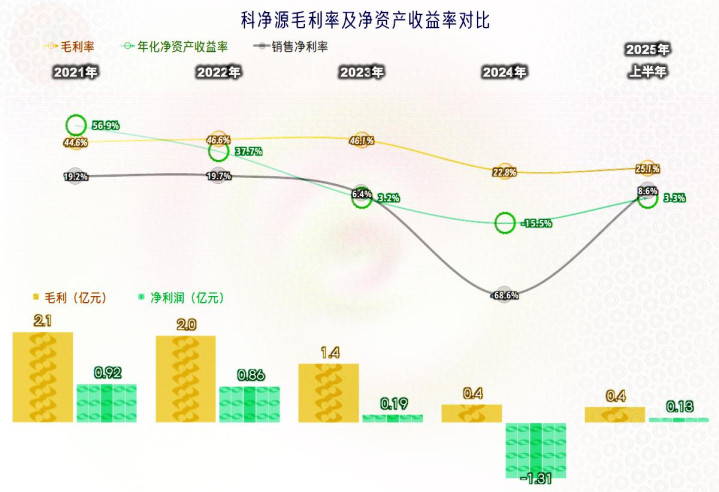

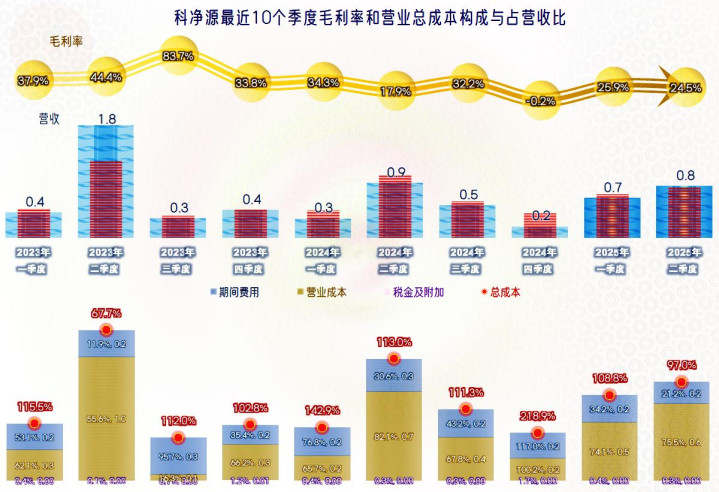

毛利率在2023年及以前高达近五成,2024年暴跌近一半,2025年上半年有所反弹,但和之前几年相比,还是较低的水平。上市前的销售净利率和净资产收益率都是相当亮眼的,甚至还有“葵花宝典”(净资产收益率高于毛利率)绝招,上市当年就变成了及格水平,2025年上半年也算是勉强及格。

2025年上半年,三大业务的毛利率同比都有所提升,其中“项目运营服务”的毛利率是比较高的,比“水环境综合治理方案”要高出近两倍。其实近两年半来,对平均毛利率下跌影响最大的是“水处理产品”,2022年时该业务的毛利率超过50%(2021年更是超过60%),是三大业务中最高的。

2021年和2022年时的主营业务盈利空间高达近三成,上市当年就跌了近一半;当时营收下跌,期间费用支出增加,导致期间费用占营收比上升的影响,比毛利率下滑要大得多。2024年的主营业务亏损近三成,毛利率下跌是主因,但期间费用占营收比上升的影响仍然存在。

2025年上半年的情况有所好转,应该是对2024年下跌过猛的回调。但主营业务仍然没能扭亏,原因当然是把期间费用从增长状态调整为下跌状态,既需要时间,也要在调整时付出一定的代价。至于说什么代价,对企业来说当然就是多花钱了;是的,为了以后省钱,现在就可能需要多花钱。

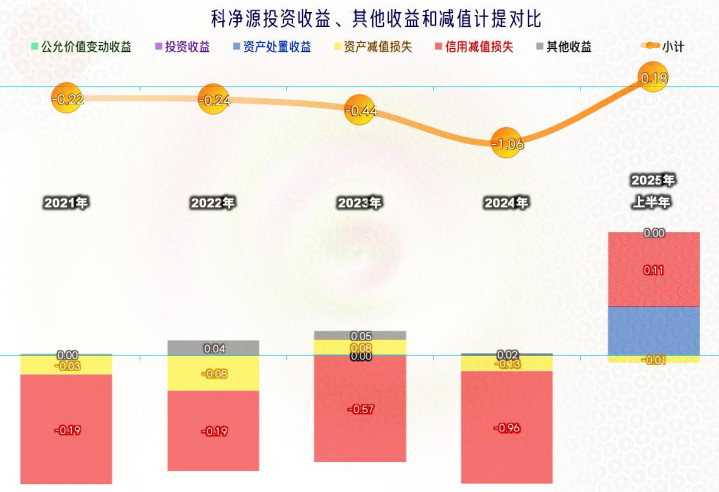

这几年在其他收益方面都是净损失,主要是“烂账”不好收,也就是“信用减值损失”比较高,部分年份也有一定的“资产减值损失”。2025年上半年得益于计提过坏账损失的部分“烂账”又收回来了(实际上是以前提猛了),再加上处置资产也有些收益,其他收益方面转正了,但能否全年也是净收益,不确定性还比较大。

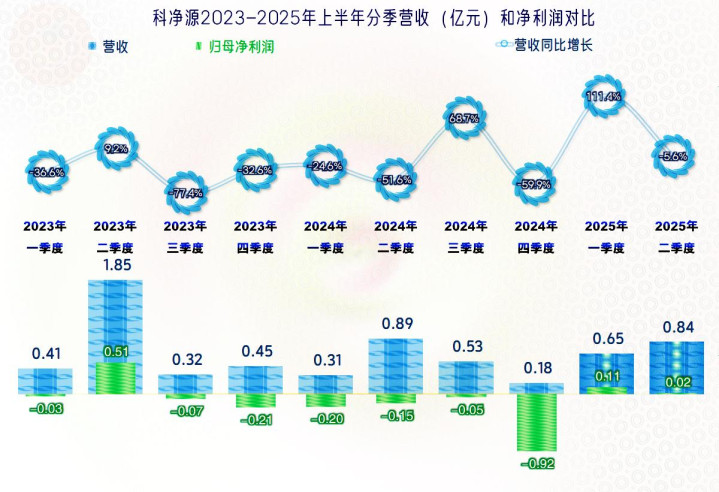

营收的季度间分布极为夸张,部分季度间的差异达到了10倍,最高的季度能盈利,最低的季度就只有亏损了,中间的季度看运气。就算是看运气,也只有2025年上半年的两个季度有这个好运气。

最近十个季度中,只有2023年二季度和2025年二季度有过主营业务盈利。盈利的这两个季度的营收规模都算是比较高的,实际上就是,只要营收规模能够达到1亿元左右,当季基本上就可以避免亏损了。

但是,还要毛利率相对稳定,如果像2024年四季度这种负数的毛利率,营收的大小就无所谓了。营收波动过大,毛利率的波动也极为夸张,从2025年的两个季度看,毛利率和营收规模都有逐步稳定的趋势,但能否维持,仍然有较大的不确定性。

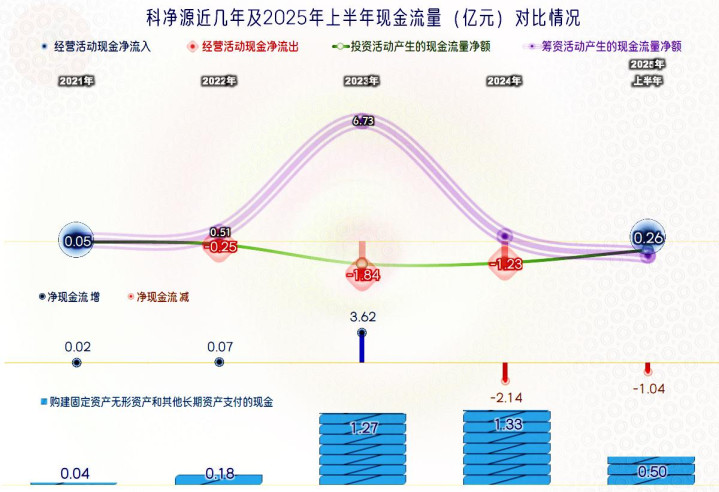

科净源“经营活动的现金流量净额”表现并不好,几乎就靠上市融资来补充流动资金,同时也进行了较大规模的固定资产类投资。靠融资来解决短期和长期的资金需求,却无法改善经营状况,显然是无法持久的。我们只能希望,这种状态是科净源仍然处于调整期,会随着时间的推迟,而逐步把这些资本支出和经营投入的协同效应发挥出来吧。

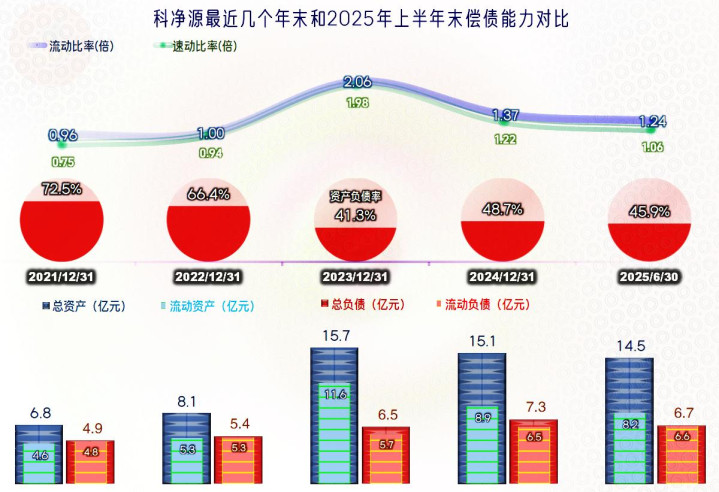

科净源在上市后的长短期偿债能力明显提升,经过一年半的发展,差不多回到上市前的短期偿债能力了,长期偿债能力还是好于上市前的。

科净源当然要算上市后业绩就变脸的上市公司,不过,准确地说,是上市前就已经在变脸了,有人可能会质疑其上市前的数据,我只能说看起来可疑,但我却不能猜测乱说。

科净源2025年似乎有在营收低位逐步稳定下来的趋势,但这还面临着很大的不确定性。实际上就算能在这样的水平下稳定下来,仍然处于“创业期”,其波动较大的毛病不一定就会在较大的营收规模根除,在营收规模太小时就更无可能了。

声明:以上为个人分析,不构成对任何人的投资建议!

上一篇:斯洛文尼亚权威媒体: 塞斯科将加盟纽卡, 转会费7000-8000万之间

下一篇:关注高校毕业生就业|陕西:服务“不断线” 护航毕业生就业